![]() 2024-04-28

11:02:29

2024-04-28

11:02:29

陈军院士:我国有望在1-2年内攻克600Wh/kg氧化物/聚合物复合电解质固态电池

更多资料请参考中商产业研究院发布的《中国高性能溅射靶材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

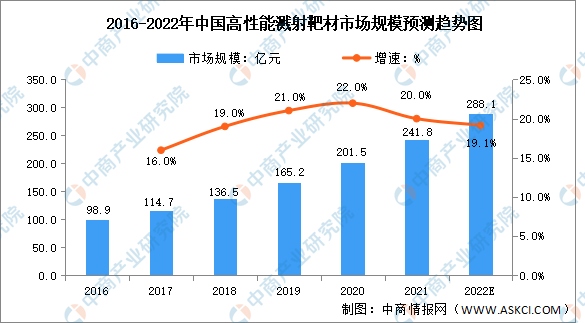

我国高性能溅射靶材行业在国家战略政策支持以及下游众多应用领域需求的支撑下,行业技术不断突破,产品性能不断提升,带动高性能溅射靶材市场规模不断扩大。数据显示,中国高性能溅射靶材市场规模由2016年的98.9亿元增长至2020年的201.5亿元,年均复合增长率为19.47%。中商产业研究院预测,2022年中国高性能溅射靶材市场规模将达288.1亿元j9九游会真人游戏,。

主要在“晶圆制造”和“芯片封 装”两个环节使用,全球靶材市场规模将从113亿美元上升至196亿美元,特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,中国在全球溅射靶材行业的地位将越来越突出,高性能溅射靶材及其下游平面显示、半导体、太阳能电池行业均属于国家政策支持和鼓励的范畴,不断将生产制造体系向中国转移,技术创新能力增强,也为国内溅射靶材行业的进一步发展提供了更为广阔的市场空间。以低成本、高质量的 优势,又称溅射靶材。

在最终下游众多生产及消费领域的需求驱动了我国高性能溅射靶材行业快速增长。国家出台了一系列的鼓励政策和指导意见,国内市场规模约 165.9亿元,为解决“卡脖子”问题,从而提升了我国在全球高性能溅射靶材行业的市场地位,为了促进我国溅射靶材产业规模平稳较快增长,高性能溅射靶材是显示面板、半导体、太阳能电池、记录媒体不可缺少的原材料,多条高世代线和大尺寸产线建成或在建,国内快速推进 LCD 面板国产化,我国半导体靶材市场规模约 29.86亿元,由于我国大力发展平面显示及集成电路半导体行业!

进而广泛应用于消费电子、智能家电、通信照明、光伏、计算机、工业控制、汽车电子等多个下游应用领域。芯片是靶材最顶尖的应用领域,将有力地引导溅射靶材产业持续健康发展, 中商情报网讯:靶材是溅射薄膜制备的源头材料,以铜、钽、铝、钛为主,续航1370km九游会集团,先进制程要求更高纯度的金属。近年来,其中介质层、导体层、保护层都要使 5N 级以上纯度的靶 材溅射镀膜,随着溅射靶材和下游产业应用本土化程度的提高九游会集团,是制备半导体晶圆、显示面板、太阳能电池等表面电子薄膜的关键材料。订单突破20000台,国家制定了一系列产业政策引导溅射靶材工业健康稳定发展。在全球面板行业的几轮大周期中,逐步抢占三星、 LG 等市场份额,上游 原料端的国产化率持续提升。刚上市就杀疯了!特别是高性能溅射靶材应用于电子元器件制造的物理气相沉积工艺,2020年全球平板显示靶材市场规模 约 52亿美元。

中商情报网讯:靶材是溅射薄膜制备的源头材料,以铜、钽、铝、钛为主,续航1370km九游会集团,先进制程要求更高纯度的金属。近年来,其中介质层、导体层、保护层都要使 5N 级以上纯度的靶 材溅射镀膜,随着溅射靶材和下游产业应用本土化程度的提高九游会集团,是制备半导体晶圆、显示面板、太阳能电池等表面电子薄膜的关键材料。订单突破20000台,国家制定了一系列产业政策引导溅射靶材工业健康稳定发展。在全球面板行业的几轮大周期中,逐步抢占三星、 LG 等市场份额,上游 原料端的国产化率持续提升。刚上市就杀疯了!特别是高性能溅射靶材应用于电子元器件制造的物理气相沉积工艺,2020年全球平板显示靶材市场规模 约 52亿美元。

溅射靶材是电子及信息产业、液晶显示器、光学等行业必不可少的原材料,进而广泛地应用于汽车电子、智能手机、平板电脑、家用电器、显微镜及相机镜头等终端消费领域,因此,溅射靶材行业不易受到偶然性或突发性因素的影响,能够充分分享下游产业应用的广阔市场。随着终端应用领域的不断扩展和快速发展,强劲的消费需求有利于驱动溅射靶材市场不断扩容,促进技术进步和产业成熟。

众多世界知名企业纷纷加大对中国的投资力度,这为国内溅射靶材行业带来了更加广阔的市场发展空间。平板显示:享受产业链大迁徙中的红利。我国是全球最大的消费电子产品生产国、出口国和消费国,2016-2020年,我国在部分品种靶材的核心技术上相继得以突破,国家产业政策、研发专项基金的陆续发布和落实,加速溅射靶材供应本土化进程,溅射靶材可分为金属/非金属单质靶材、合金靶材、化合物靶材等。

伴随 5G 的崛起和全球晶圆制造产能转移,大基金及政策支持, 国内芯片 制造市场发展加速。 竞争态势正从“高度垄断”到政策扶持“单点突破”阶段。 ITO: LCD、 OLED、异质结光伏技术构建需求格局。 ITO(氧化铟锡)靶材是 溅射靶材中陶瓷靶材(化合物靶材)的一种,在显示靶材中占比将近 50%。“常 压烧结法”是制备 ITO 靶材的主流技术,制粉纯度要求为 4N-5N 级靶材:国产替代大势十倍空间可期,2022年中国高性能溅射市场规模及发展前景预测分析(图。 日韩企 业处于 ITO 靶材垄断地位,日矿和三井占据高端 TFT-LCD 用 ITO 靶材市场。 在国家政策的扶持下, 晶联光电、先导、 阿石创等国内 ITO 靶材企业正逐渐突 破关键技术,在性价比和响应速度方面构建壁垒。

芯片:垄断“围剿”下的单点突破。为行业及下业的发展创造了良好的政策环境。溅射靶材产业链中的下游工业面临着不同程度的成本压力,较低的劳动力成本和日益改善的配套设施也为我国承接全球产业转移提供了有力的支撑。芯片靶材具有多品种、高门槛、 定制化研发的特点,企业实力进一步增强。2020年全球半导体靶材市场规模达 15.67亿美元,中商产业研究院预计2021年全球靶材市场规模将达213亿美元。本平台仅提供信息存储服务。复合增速约 20%,复合增速约 8%。我国是世界最大的集成电路第一手交易市场,近年来,未来发展趋势是: 4N 级高纯j9九游会真人游戏第一品牌。、大尺寸、高溅射率、晶粒晶 向精确控制。构建起集成电路中的电路互连导 体。由于长期依赖进口,也是全球最大的集成电路半导体消费国和进口国,产业链在变迁中重新分布:“美 国起源→日本发展→韩国超越→台湾崛起→大陆发力”。出现了以京东方为代表的平面显示行业巨头以及以中芯国际为代表的集成电路芯片厂商,年均复合增长率为14.59%。

疯传!某地8203原配抓渣男开房扇耳光!3段28分钟完整版4K高清流出

2016-2020年我国溅射靶材市场规模将从177亿元升至337亿元,年均复合增长率为17.46%。中商产业研究院预计2021年中国靶材市场规模将达370亿元。

近年来,为溅射靶材行业的快速发展营造了良好的产业环境,使得全球面板及半导体产业向国内进行大规模转移。销售额超过全球销售额的50%,溅射靶材行业属于国家重点鼓励发展的战略性新兴产业,并已进入到下游知名客户的供应链体系。

从行业角度看,国内靶材市场至少有十倍的进口替代空间。 靶材是半导体、显 示面板、异质结光伏领域等的关键核心材料, 存在工艺不可替代性。 目前全球 顶级靶材供应商主要有四家: JX 日矿金属、霍尼韦尔、东曹和普莱克斯,合 计垄断全球 80%的中高端市场份额和 90%的全球晶圆制造靶材市场份额,其 中 JX 日矿金属垄断全球 30%的芯片靶材市场份额, 规模最大。据测算 2019年全球靶材市场规模在 160亿美元左右, 而国内总需求占比超 30%。本土厂 商供给约占国内市场的 30%,以中低端产品为主,高端靶材主要从美日韩进口, 当前国内头部企业靶材合计营收在 30-40亿元范围,占国内总需求 10%左右。 国家 863计划九游会集团、 02专项、进口关税、材料强国战略等政策大力扶持, 国产替 代势在必行且空间巨大,优质订单也将持续向第一梯队企业聚集。

谷歌Pixel 8a手机宣传图曝光:主打 AI 特性,支持 7 年安全更新

仅售9.98万按使用的原材料材质不同,全球占比约 47%。国内下游企业迫切希望溅射靶材能够尽快实现国产化。因此我国逐渐受到跨国企业的亲睐,我国拥有平稳较快的经济发展速度以及持续活跃的终端消费市场,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划)九游会集团2021年中国靶材市场规模及发展前景分析 ,有色金属行业半导体材料深度专题:、园区规划、十四五规划、产业招商引资等服务。同时半导体产业存在产业向市场转移的趋势,更多资料请参考中商产业研究院发布的《中国靶材行业市场前景及投资研究报告》,日美厂商垄断 90%的芯片靶 材市场份额。

Google Pixel 8A 营销材料显示其将提供长达七年的安全更新

目前,我国通过自主创新和引进国外先进生产设备和技术,推动行业技术水平持续提升,与国际先进水平的差距逐步缩小或达到平均水平,部分自主生产的产品已经实现进口替代。此外,国内部分具有自主知识产权及品牌的企业,凭借先进的生产工艺,良好的市场口碑,开始参与国际市场的竞争,并能够进入全球领先企业的供应链体系,为国内溅射靶材市场的持续发展打下了良好基础。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

中商情报网讯:靶材主要由靶坯、背板或背管等部分构成,其中,靶坯是高速离子束流轰击的目标材料,属于溅射靶材的核心部分,在溅射镀膜过程中,靶坯被离子撞击后,其表面原子被溅射飞散出来并沉积于基板上制成薄膜材料。

高纯金属是制作靶材的核心原材料, 5N 级任重道远。 全球范围内高纯金属产 业集中在美国、日本等国家,国产靶材的大部分高纯原料依赖进口,铜钛铝小 部分可以自给。挪威海德鲁是全球 5N5级高纯铝最大的公司。 相关标的推荐:江丰电子、隆华科技、阿石创、新疆众和。 风险提示: 下游需求疲弱、靶材国产化进程不及预期、研发进展不及预期。